От чего зависит доходность инвестиций?

Содержание:

- Облигации

- Ответы на часто задаваемые вопросы

- Взаимосвязь доходности и риска инвестиций

- Криптовалюта

- Что сделать, чтобы начать инвестировать?

- Инвестирование в драгоценные металлы и предметы искусства

- Валюта

- Во что можно инвестировать

- Что нужно знать при вложении средств: правила успешных инвестиций

- Какие существуют методы анализа значений

- Криптовалюта

- Акции

- Регулярный доход

- Краудлендинг

- Ценные металлы — это инвестиция?

- Методы анализа

- Пример расчета доходности

Рентабельность инвестиций (ROI) является важным показателем финансовой деятельности и может быть использована для определения прибыльности инвестиций. Доходность инвестиций зависит от нескольких факторов, таких как размер и тип инвестиций, сила рынка и связанный с ним риск. Размер инвестиций играет большую роль в определении величины прибыли, поскольку крупные инвестиции, как правило, обеспечивают более высокую прибыль, чем мелкие. Кроме того, на доходность инвестиций влияет тип инвестиций, подробнее можно узнать почитав форум инвесторов. Например, акции, как правило, обеспечивают больший доход, чем облигации, из-за их более высокого риска и вознаграждения. Сила рынка также является ключевым фактором в определении доходности инвестиций, поскольку периоды высокого экономического роста часто приводят к более высокой доходности, чем периоды экономической стагнации или рецессии.

Облигации

Покупка облигаций в 2022 году позволяет вложить деньги и получать пассивный доход. Этот инструмент напоминает кредит — компания или муниципальное образование, субъект РФ или государство, продавая их, берёт деньги в долг и выплачивает доход. Доход может быть периодическим, это проценты-купоны. Другой вариант дохода — дисконт, когда облигация размещается дешевле номинальной стоимости, а гасится по номиналу. Встречается и гибридный вариант: облигации с купонами могут размещаться с небольшим дисконтом. Как правило, купонные облигации выпускаются на долгий срок, а дисконтные краткосрочны.

Кроме дохода, объявленного при выпуске, зарабатывать на облигациях дополнительно можно за счёт досрочной продажи. Если цена на них выросла, владелец получит дополнительную прибыль.

Доходность по облигациям государства, субъектов РФ, а также крупнейших частных корпораций и банков не сильно отличается от банковских депозитов — в среднем до 10% годовых. Но на бирже есть и высокодоходные облигации — это либо бумаги молодых небольших компаний, либо бумаги корпораций, находящихся в сложной финансовой ситуации. Доходность в секторе высокодоходных облигаций измеряется в десятках процентов годовых, но и риск потерять все вложенные в них деньги практически такой же, как при инвестициях в акции.

Облигации менее рискованны, чем акции, но компания, выпустившая ценную бумагу, может обанкротиться

Важно отметить, что это правило относится к ценным бумагам одного и того же эмитента: акция нефтегазового гиганта надёжнее, чем облигация небольшого ломбарда

Некоторые облигации малых компаний иногда становятся невостребованными, и продать их по рыночной цене бывает сложнее

Об этом важно помнить, если деньги могут понадобиться до объявленного момента погашения облигаций

Преимущества облигаций:

- прибыль фиксирована и выше, чем по банковским вкладам;

- инвестор может спрогнозировать доход;

- управлять облигациями проще, чем акциями;

- ликвидность выше — облигации можно в любой момент продать.

Долговые ценные бумаги позволяют получать купонный доход согласно проспекту выпуска: каждый квартал, раз в полгода или раз в год, а в конце срока — основную сумму займа.

Недостатки облигаций:

- эмитент ценной бумаги может обанкротиться, а вы не только не получите доход, но даже не сможете вернуть вложения (хотя это практически не касается облигаций федерального займа и крупных компаний);

- если продавать облигации раньше срока, используется рыночная цена, а она постоянно меняется (как в большую, так и в меньшую сторону);

- покупать облигации на короткий срок не имеет смысла, оптимальным считается срок от 3 лет.

Хотя облигации считаются устойчивым инструментом инвестирования, стопроцентную надёжность они не гарантируют, поэтому вкладчик не защищён от риска потерять сбережения.

Гарантии Агентства по страхованию вкладов на держателей облигаций не распространяются.

Ответы на часто задаваемые вопросы

Тема инвестирования вызывает большое количество вопросов как у новичков, так и профессионалов. Ниже представлены ответы на самые распространенные из них.

Вопрос 1: реально ли вложить капитал без риска под 50 процентов на 24 часа?

Чтобы вложить деньги на сутки под 50%, можно прибегнуть к сомнительным способам, сопряженным с высокими рисками. Так, если потратить 1000 руб. на участие в хайпе, через день можно заработать 1500 руб. или потерять все.

Другой способ — инвестировать средства с помощью сервиса микрозайма. Минимальная суточная прибыль в таких компаниях составляет 8%. Это намного меньше нужного уровня доходности, зато инвестор практически не рискует своими деньгами. К другим преимуществам метода относят небольшие вложения, удобство совершения операций, простоту вывода средств. Главное — ответственно подойти к выбору микрофинансовой организации, чтобы избежать убытков.

Вопрос 2: куда вложить небольшие деньги — рубли, чтобы не потерять их?

Хранить деньги в рублях (особенно большие суммы) невыгодно из-за высокой инфляции и девальвации. Чтобы понять, как быстро обесценивается национальная валюта, достаточно проследить за тем, как меняются цены в магазинах на продовольственные и другие товары.

Чтобы не потерять рубли, их нужно инвестировать в зарубежную валюту, ценные бумаги, получение новых знаний и опыта. Правильное вложение денег предотвращает их обесценивание, помогает увеличить капитал и защититься от возможных экономических потрясений. При этом следует избегать распространенных ошибок: принятия решений в нестабильном эмоциональном состоянии, отсутствия предварительного анализа, отказа от обучения и пополнения базы знаний.

Специалисты считают, что сумма 100000 руб. является оптимальной для начала инвестирования. Чтобы минимизировать риски и избежать возможных убытков, ее следует разделить на несколько частей (минимум 3) и вложить в разные инструменты. Это могут быть:

- банковские вклады;

- ценные бумаги;

- интернет-проекты;

- стартапы;

- драгоценные металлы;

- собственный или чужой бизнес, франчайзинг.

Взаимосвязь доходности и риска инвестиций

Чем более доходность, тем лучше, кажется, это понятно. Данное правило хорошо функционировало бы среди безопасных активов, однако таких попросту не имеется. Постоянно существует риск лишиться доли либо всей суммы капиталовложений — такая их сущность.

Наиболее большая доходность куда чаще достигается из-за дополнительного повышения рисков, чем из-за высочайшего качества самого инструмента.

Сейчас для личного инвестирования самыми востребованными считаются такие инструменты:

| Банковскийдепозит | Фондовая биржа | Объекты недвижимости | |

| Доходность | В пределах инфляции | До 100 % | До 40 % |

| Риск | Отсутствует | Большая | Средняя |

| Ликвидность | Большая, с потерей дохода | Большая | Средняя |

| Гарантии | Страхование инвестиций | Не имеется | Владение объектом |

| Участие инвестора | Не имеется | Высокое | Среднее |

Почему бизнесмены согласны инвестировать денежные средства в недвижимое имущество? Проанализируем несколько важных оснований в пользу приобретения объектов недвижимого имущества, как инвестиционного инструмента:

- Финансовый поток. Капиталовложения в прибыльную недвижимость дают постоянную выручку на облике арендных платежей.

- Заманчивая доходность. Больше банковских вкладов, государственных, а также корпоративных депо.

- Невысокая волатильность. Изменение цены на недвижимое имущество заметно ниже, чем у других денежных инструментов.

- Защита от инфляции. Чаще всего, цену на недвижимость идет за инфляцией, и нередко арендодатель вносит в соглашение раздел об индексации аренды на сумму инфляции.

- Возможное увеличение цены на недвижимое имущество. Это зависит от подобранного места, занесенных усовершенствований, оптимизации руководства.

- Применение недвижимого имущества в качестве денежного рычага. Оплачивайте задолженность благодаря арендным платежам. Так, можно увеличить личные накопления и заработать также на разнице цены своего и ссудного капитала. Ссудный капитал постоянно меньше своего, а доходность на инвестированный капитал увеличивается благодаря ипотечным средствам.

Надо отметить, что рынок российской недвижимости довольно рискованный по причине валютных колебаний. Ликвидность оставляет желать наилучшего из-за снижения заработков населения. Непосредственно по этой причине практически все вкладчики предпочитают европейское недвижимое имущество.

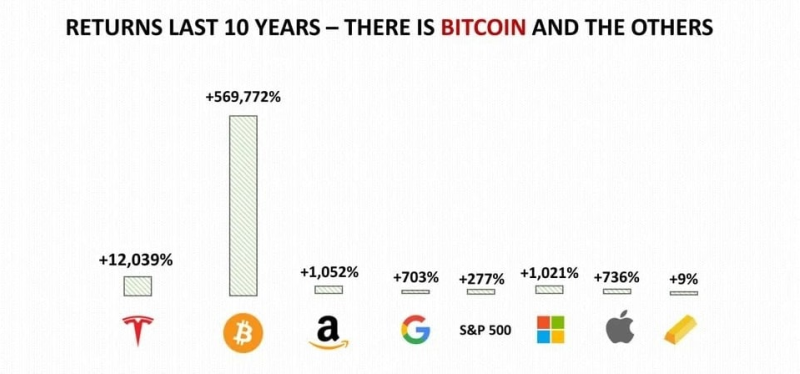

Криптовалюта

На самом деле не лучший инструмент для сбережения средств, но рассмотреть его все же стоит. Криптовалюты очень волатильны, т.е. их цена меняется сильно и быстро в разные стороны. Если вы не профессиональный трейдер, то стоит инвестировать на долгий срок. Все больше компаний и стран принимают криптовалюты в качестве платежного средства, происходит постепенная интеграция блокчейна во сферы нашей жизни. Все повышает спрос и популярность тех или иных коинов.

При долгосрочном инвестировании стоит обратить внимание на крупнейшие по капитализации валюты: биткоин, эфир, солана и т.д. Небольшие проекты могут как выстрелить, так и привести к большим убыткам

Чтобы найти что-то реально стоящее, что может вырасти в несколько раз за короткий срок, необходимо потратить очень много времени.

Для описания рисков приведу пример недавнего краха LUNA. Не так давно LUNA входила в топ 10 криптовалют по капитализации, проект был на слуху и многие говорили о его перспективах. Но в один прекрасный день цена LUNA упала на 95% и так и не смогла восстановиться. Подробнее об этой ситуации можно почитать тут.

С помощью криптовалюты можно даже получать пассивный доход, там свои аналоги депозитам — стекинг и пулы ликвидности. Ставки обычно больше, чем в банках, но это компенсируется повышенными рисками.

Плюсы:

-

можно значительно увеличить вложения;

-

можно использовать для перевода денег и в качестве средства платежа;

-

можно получать пассивный доход.

Минусы:

очень высокие риски.

Для чего подойдет?

Криптовалюту можно использовать в качестве инструмента для сбережения средств. Но на нее стоит выделять небольшую часть капитала и инвестировать на длительный срок. Подойдет для диверсификации вложений.

Что сделать, чтобы начать инвестировать?

Общепринятых стратегий инвестирования, к сожалению, нет. Часто многое зависит от человека и его жизненной ситуации.

Если мы понимаем, что у нас есть некая сумма и она может понадобиться в любой момент или в течение трёх ближайших лет, имеет смысл только вложиться в облигации или открыть депозит.

Если же есть свободные деньги и мы хотим, чтобы они работали, хотим получать больший доход, можно вложить их в акции на неопределённый срок, желательно больше трёх лет.

Грубо говоря, существует принцип: чем мы старше, тем больше у нас в портфеле должно быть облигаций по сравнению с акциями.

Также стоит открыть индивидуальный инвестиционный счёт (ИИС). Как и брокерский счёт, он позволяет покупать и продавать акции, облигации и валюту. Но его плюс в том, что можно вернуть 13% от вложенных средств за счёт ранее уплаченных налогов. Схема сложная, но её стоит изучить. Это лучший инвестиционный инструмент для новичка, потому что это гарантированный доход, по сути — налоговый вычет. Правда, деньги нельзя выводить из купленных активов три года, но общий доход будет значительно выше дохода от средств, хранящихся на депозите.

Минимального ограничения, чтобы открыть ИИС и начать инвестировать, нет. Можно начать с одной тысячи рублей — столько стоят большинство облигаций. Но есть максимальное ограничение: счёт можно пополнить только на 1 млн рублей в год.

С учётом всех нюансов инвестировать больше 400 тыс. в год не нужно, так как это максимальная сумма, от которой считается налоговый вычет. Можно вложить и большую сумму (до 1 млн), но вернут лишь 52 тыс. рублей за календарный год.

Открыть можно только один ИИС.

В дополнение можно рассмотреть иностранные акции и облигации. Не валюту — валюта не является инвестиционным инструментом.

Есть долларовые облигации, акции, недвижимость и депозиты. Эти активы можно приобрести на торгах Санкт-Петербургской биржи. Там введены в обращение уже больше 1 500 ценных бумаг иностранных эмитентов. Либо можно открыть счёт у иностранного брокера. Это вполне доступно. Открываем счёт, переводим деньги и покупаем иностранные активы. Всё делается удалённо.

Ближе к пенсионному возрасту свои активы обязательно надо диверсифицировать.

Если мы хотим ещё больший доход, надо либо вкладывать больше денег, либо больше времени, применяя механизм сложного процента: получив проценты, не тратить их, а снова инвестировать.

Инвестирование в драгоценные металлы и предметы искусства

Несмотря на то, на сколько оценивают ценные бумаги на рынке, они все равно остаются лишь имущественными правами, из которых следует возможность получения доходов. В случае, если компания неожиданно обанкротится, или из-за какой-либо причины стоимость ценных бумаг резко упадет, вы потеряете собственные средства. Драгоценные металлы всегда высоко ценились, а их стоимость растет с каждым годом. Именно поэтому инвестирование в драгоценные металлы — это один из лучших вариантов, во что вкладывать деньги сейчас. Однако и в данном виде инвестирования существуют свои подводные камни.

К примеру, вы пошли в банк и решили приобрести слиток золота. Помимо стоимости самого слитка, придется заплатить еще и 18% налог на изделие. Если же после этого вы решите перепродать слиток, у вас приобретут его по стоимости лома драгоценных металлов, а уплаченный НДС никто возвращать не будет.

Очень часто соотечественники стараются выгодно вложить рубли в ювелирные украшения. В этом случае нужно помнить, что весомая доля стоимости изделия — это работа мастера. И в случае продажи данного изделия у вас его приобретут по стоимости обычного лома.

Еще один способ инвестирования собственных средств — это приобретение антиквариата. Стоимость таких изделий высокая, а помимо средств необходимо еще владеть знаниями в предмете покупки — сегодня существует высокая вероятность того, что под видом уникального изделия вам предложат качественную реплику. Тем не менее, с каждым годом антикварные изделия становятся только дороже. В среднем, прирост стоимости составляет 25% в год.

Если вы решились инвестировать в драгоценные металлы и антиквариат, мы рекомендуем приобретать инвестиционные банковские монеты. Такие монеты изготавливаются из драгоценных металлов и выпускаются ограниченным тиражом, как результат — стоимость приобретенных монет растет на рынке с каждым годом.

Валюта

Некогда один из самых популярных способов сбережения у населения. И в целом, он себя всегда оправдывал. Курс рубля стабильно при каждом кризисе (раз в 5-6 лет) падал по отношению к доллару и евро.

В момент начала спецоперации рубль покорял очередное дно, но потом случилось то, чего никогда не было. Рубль начал активно укрепляться и соотношение к доллару стало в районе 60 к 1.

Естественно все не просто так, тут постарался наш ЦБ, ограничив операции нерезидентов, приписав экспортерам продавать валютную выручку и введя ограничения на операции с валютой для граждан. Это неполный список причин, там наберется материала на несколько статей. Почитать про это можно тут.

В итоге люди, подверженные панике, начали менять их на доллары и евро и сейчас сидят с убытком в 20-50%.

Правила игры поменялись, вернемся ли мы к тому, что было раньше — непонятно. В целом, рубль нашел равновесный уровень в районе 60 рублей за доллар. Но сейчас нет возможности спокойно прийти в банк и получить наличные доллары и евро. Валютные вклады закрывают, а текущие счета будут облагаться комиссией. Риторика правительства заключается в том, что эти валюты нам и вовсе не нужны.

В такой ситуации безопаснее обратить внимание на валюту дружественных стран, такую как юань. Сейчас стало возможным купить китайские деньги почти в каждом банке

Плюсы:

-

исторически мировые валюты росли к рублю;

-

есть возможно продолжения тенденции, но для этого нужна смена политики ЦБ.

Минусы:

-

в последнее время рубль только укреплялся к другим валютам;

-

операции с долларами и евро ограничены;

-

введение комиссий для валютных счетов.

Для чего подойдет?

Юань можно рассматривать как долгосрочную инвестицию. С долларом и евро пока все сложнее. Пока есть смысл покупать американскую валюту, например, если вы собираетесь в отпуск в Турцию.

Во что можно инвестировать

Любое распределение денег с целью их приумножить можно считать инвестицией. Деньги можно внести на счет в банке, чтобы получать небольшой процент, — это самый безопасный способ инвестировать, но доход от него ниже, чем от других. Вклад работает так: когда клиент вносит на счет деньги, одну их часть банк отдает на хранение в Центробанк, а другую использует для получения прибыли. Например, выдает кредит другому клиенту. Частью этой прибыли он делится с вкладчиком.

Еще можно вложить деньги в недвижимость — например, купить квартиру и сдавать ее в аренду — это тоже считается инвестицией. Но чаще всего, когда говорят про инвестиции, имеют в виду вложение в финансовые активы — это акции, облигации, паи инвестиционных фондов, валюта и драгоценные металлы. О таких инвестициях мы расскажем подробнее.

Акции. Это долевые ценные бумаги, которые позволяют владеть частью бизнеса, а иногда и управлять им. Если компания закроется, владелец акций получит часть имущества организации, то есть выплаты, пропорциональные доле его участия в компании. Размер выплат также зависит от типа акций и условий, прописанных в уставе организации.

Какие акции бывают, что они дают и как на них зарабатывать

Прибыль от акций можно получать двумя способами: покупать и продавать их или получать дивиденды — часть прибыли компании за определенный период.

В брокерских сервисах можно посмотреть, насколько акция выросла за определенный период, и оценить, стоит ли покупать ее сейчас

У акции нет срока действия. Ее можно продать в любой момент, если понадобятся деньги или если покажется, что она достаточно выросла в цене и может случиться обвал.

Облигации. Это долговые ценные бумаги. При покупке облигации инвестор дает часть своих денег в долг компании на какое-то время. Пока компания пользуется деньгами, инвестор получает купоны — так называют процентные выплаты держателям облигаций.

У облигаций обычно указана ожидаемая доходность за определенный период

У облигаций есть срок. Когда он закончится, инвестор получит назад всю вложенную сумму.

Паевой инвестиционный фонд (ПИФ). ПИФ можно сравнить с коллективной копилкой или сейфом, куда частные инвесторы складывают свои деньги. Взамен они получают пай — именную ценную бумагу, в которой указан размер их доли в общем фонде.

Сам по себе пай не приносит прибыли — ни процентов, ни купонов, ни дивидендов. Заработать можно, если выросла стоимость активов фонда. Тогда погасить или продать пай можно по более высокой цене. При погашении из фонда возвращается сумма, которая равна стоимости пая. При продаже пай переходит другому инвестору на бирже.

За владение паем есть комиссии, они обычно указаны в описании фонда.

В описании фонда указаны ожидаемая доходность и комиссии

Если владеть паем хотя бы три года, налог платить не нужно.

Валюта. Можно покупать любую валюту, держать на вкладе и получать проценты. Если курс станет выше, чем при покупке, валюту можно продать и заработать на разнице.

Если курс станет выше, валюту можно выгодно продать

Курс трудно предсказать: он может стремительно вырасти и принести много денег, а может резко упасть — тогда прибыли не будет.

Драгоценные металлы. Можно купить слитки, монеты или вложить деньги в обезличенный металлический счет — он нужен для хранения «виртуальных» металлов. С помощью этого счета можно купить или продать металл, не получая его на руки. Стоимость золота, серебра и платины разная, поэтому и динамика изменения цены у них тоже разная. Банки сами устанавливают цену покупки и продажи металла, исходя из цены Центробанка.

Официальные цены на аффинированные драгоценные металлы указаны на сайте Центробанка

Центробанк опирается на цену металла на Лондонской бирже: там выставляют цену в долларах за унцию. Но банки и ювелиры используют измерение в тройских унциях: 1 унция = 31,1 г. Поэтому Центробанк делит цену на бирже на 31,1 и переводит сумму в рубли — получается цена за 1 г металла. Пользуясь этим, можно заработать дополнительные деньги на продаже металла: при падении рубля драгоценный металл в рублях дорожает.

Что нужно знать при вложении средств: правила успешных инвестиций

Есть несколько «золотых правил», которые следует соблюдать каждому инвестору, если он хочет заработать, а не спустить свой капитал:

нельзя рисковать всем, что есть. Сперва отложите те деньги, которые нужны на нормальную жизнь (покупку продуктов, одежды и обуви, медицинские услуги и лекарства). Хорошо, если у вас есть депозит в банке или другая «подушка безопасности» на случай форс-мажора. Только после этого следует задумываться о высокорисковых инвестициях

Вкладывать нужно исключительно свободные средства, потеря которых не нанесет сокрушительный удар по вашему бюджету; важно пройти обучение, так как действовать «на авось» опасно. Например, если вы решили заняться трейдингом на финансовых рынках, сначала изучите азы торговли различными активами и потренируйтесь без рисков, открыв демо-аккаунт

Во многих брокерских организациях такая опция есть, причем предоставляется она бесплатно и чаще всего бессрочно; нельзя действовать импульсивно. Поддаваясь эмоциям, вы рискуете совершить ошибки в инвестировании и потерять крупную сумму средств. Начинающим инвесторам рекомендуется устанавливать границу, за которую никогда нельзя перешагивать (в трейдинге это можно сделать с помощью стоп-лоссов). Например, если вы торгуете на бирже и произошло падение курса активов на 20-30%, нужно срочно сбывать их. В противном случае можно потерять еще больше; следует диверсифицировать финансовые риски. Инвесторы говорят проще: нельзя «складывать яйца в одну корзину». Оптимальное решение – выбрать несколько вариантов для вложения денежных средств. Например, если вы инвестируете в хайпы, то лучше выбирать несколько проектов. Это снижает риск потери капиталовложений; не верьте пустым обещаниям. Если компания заявляет, что вы гарантированно получите колоссальный доход, есть смысл задуматься о ее честности. Ситуация в финансовой сфере настолько изменчива, что никто и ничего не может обещать. Со своей стороны организация, которая предлагает сотрудничество, может гарантировать только честное исполнение обязательств и открытую политику.

Важно серьезно относиться к любому вложению и тщательно проверять всю информацию о проекте, в который вы собираетесь инвестировать. Это позволит приумножить капитал, а не потерять его.

Какие существуют методы анализа значений

- методы, построенные на дисконтированных расчетах;

- методы, проводимые за счет учетной оценки денежных вкладов.

Дисконтные способы анализа показателей рентабельности включают в себя техники расчета индекса инвестиционной эффективности, а также вычисления, предназначенные для определения внутренних нормативов рентабельности капиталовложений. Чтобы с максимальной точностью оценить все методы необходимо подробнее изучить каждый из них. Многих может интересовать вопрос, что демонстрирует индекс рентабельности, на это существует простой ответ: он отражает степень возмещения расходов проекта получаемой прибылью.

Специалисты советуют при выборе альтернативного проекта применять данную формулу вычисления. Она поможет максимально удобно определить продуктивность инвестиционного процесса на начальной стадии.

Рассматривая внутреннюю норму рентабельности капиталовложений, стоит отметить, что она характеризует собой ставку, при которой дисконтированная сумма денежных вливаний за определенный период будет равна «0». Для наглядности предлагается рассмотреть формулу для расчета:

IRR = r, когда ЧДД = 0, где:

r – общая стоимость активов инвестиционного проекта.

Этот показатель способен продемонстрировать предельно дозволенный уровень расходов, который дает возможность сохранить целесообразность капиталовложений. Из этого следует, что проект будет утвержден при коэффициенте большему или эквивалентному стоимости капитала. Кроме того, инвестор должен учесть, что отклонение плана возможно в случае получения показателя ниже цены собственности.

Если рассматривать метод простого анализа или еще его называют способом расчета учетной нормы рентабельности, то можно установить среднегодовой доход от реализации инвестиционного плана. Новички в сфере инвестирования должны учитывать, что такой вариант вычисления прибыльности может использоваться для вложений краткосрочного характера. Это обуславливается тем, что данный метод не учитывает временные изменения, а также при получении прибыли, она рассматривается как чистый доход.

Эксперты рекомендуют применять калькуляцию коэффициента ARR лишь при оценке краткосрочных сделок

Кроме того, очень важно использовать значения бухгалтерского баланса. Чтобы рассчитывать на высокую прибыль от капиталовложения и определить предельно точный размер возможного дохода следует применять не только метод статистических вычислений, но и прибегнуть к дисконтированному способу

Криптовалюта

Основные риски инвестирования в криптовалюту — невозможность точно оценить её внутреннюю стоимость. Цены на неё могут меняться как в большую, так и в меньшую сторону практически моментально, а справедливой фиксированной цены не существует. Порог входа для такого способа инвестирования — от нескольких тысяч рублей. Покупать можно через криптобиржи, электронные кошельки и p2p-площадки. Доходность может быть любой вплоть до 100% (причём не в год, а за считанные дни), но риск потерять все накопления очень высок. Причём не только от падения курса, но и от кражи столь специфического финансового инструмента. Долю криптовалюты в общем портфеле желательно удерживать на уровне не выше 5—10%.

Плюсы:

- практически нет потолка доходности;

- нет времени окупаемости, как, например, в случае инвестирования в недвижимость.

При покупке криптовалюты инвестор может хорошо заработать — буквально за один день, но и так же быстро всё потерять.

Минусы:

- высокорисковый инструмент;

- для криптотрейдинга нужно обучаться.

Криптовалюта подвержена внешнему влиянию, стоимость её может резко колебаться, а спрогнозировать это сложно.

Акции

Акции — это доля в бизнесе какой-то компании. Начинающим инвесторам акции могут показаться сложным инструментом. Чтобы торговать ими на бирже, нужно открыть брокерский счёт в брокерской фирме или банке, имеющем дополнительную брокерскую лицензию.

Доход можно получить двумя способами: через дивиденды (это часть прибыли, которую акционерное общество распределяет по акциям) и от продажи акций по цене большей, чем цена приобретения. Другими словами, акциями можно торговать, получая доход за счёт колебаний цен. Инвесторам-новичкам лучше обратиться к посреднику — надёжному брокеру. Он удерживает комиссию за каждую сделку купли-продажи ценных бумаг. Некоторые брокеры берут плату за ведение брокерского счёта и за хранение ценных бумаг клиента.

Важно! Доход по акциям облагается налогом (13%). Его можно легально снизить, если открыть индивидуальный инвестиционный счёт (ИИС)

Вопрос о том, как им пользоваться, какие типы есть у ИИС, заслуживает отдельного рассказа, об ИИС есть статьи и на нашем сайте.

Инвестирование в акции выгодно, так как:

- позволяет снизить риск за счёт пассивного дохода на дивидендах или использовать высокорисковые методы торговли ценными бумагами с возможностью повысить прибыль;

- порог входа небольшой — около 10 тыс. руб., акции некоторых компаний стоят менее 1000 руб.;

- при торговле (трейдинге) потолок дохода почти не ограничен. Такой способ вложения денег требует знаний. Даже если обращаться к посреднику, нужно понимать принцип биржевой торговли, разбираться в диверсификации портфеля.

Недостатки акций:

- за год реально получить несколько сотен процентов прибыли, но так же легко всё потерять;

- доходные в момент покупки акции могут упасть в цене, что сложно спрогнозировать.

Дивиденды не обязаны платить даже успешные компании с прибылью в балансе — Совет директоров может решить направить всю прибыль на развитие АО. История прошлых выплат дивидендов не гарантирует, что политика по выплатам не изменится в будущем

Акция считается одним из самых высокорисковых инструментов, поэтому начинать инвестировать с них надо очень осторожно

Непрофессиональным инвесторам категорически не рекомендуется покупать (или продавать) ценные бумаги в кредит («с использованием финансового плеча»). Иначе говоря, если вы уверены, что акция Х, которая сейчас стоит 1000 руб., через месяц будет стоить 1100 руб., то всегда будет соблазн купить побольше ценных бумаг Х. Допустим, у вас есть 100 тыс. руб., а брокер предлагает взять у него в долг ещё 500 тыс. Подставить, так сказать, дружеское плечо. Если ваш расчёт правильный, то всё хорошо. А вот если нет… Через месяц у вас будет пакет акций, который вы купили за 600 тыс., но с текущей рыночной стоимостью его стоимость упала до 520 тыс. руб. После принудительной продажи ценных бумаг ваш «добрый» брокер заберет всю выручку в счёт оплаты долга с процентами. Итог операции: у вас не будет ни акций, ни денег. Если бы вы изначально играли на свои деньги, то легко выдержали краткосрочное падение курса и дождались бы роста акций и дивидендов.

Регулярный доход

Выходите на биржу, чтобы получать постоянный доход? Логично обратить внимание на облигации. Доходность таких инвестиций ниже, чем инвестиций в акции

Но здесь можно увидеть, что по облигациям вполне надежных инвесторов, в том числе с государственным участием в капитале, запросто выплачивается более 9% годовых в рублях и 4,5% в валюте. С учетом случающихся на рынке акций обвалов или «боковиков», когда цена практически не растет, нередко оказывается, что на длинном горизонте доходность облигаций оказывается даже выше, чем у акций. И в отличие от акций, способных в моменте потерять в цене десятки процентов, в данном случае эмитент гарантирует погашение бумаги по номиналу. Причем для получения этой прибыли даже не нужно продавать актив — купоны выплачиваются, как правило, раз в полгода или даже раз в квартал. Разумеется, всегда существует риск дефолта — отказа эмитента платить в срок. В таком случае и судьба акций компании тоже будет незавидной.

Ориентируясь на надежные облигации, мы резко снижаем волатильность и риски, сохраняя доходность намного выше банковского депозита и достаточную ликвидность. С приближением срока погашения вероятность дефолта очевидным образом снижается, облигации постепенно дорожают. Соответственно, они хорошо подходят для двух крайних случаев: либо на срок более пяти лет (поскольку доходность таких бумаг выше, чем краткосрочных), либо, как уже говорилось, если в данный момент нет других идей, есть смысл покупать облигации за несколько месяцев до погашения, чтобы деньги не лежали мертвым грузом.

Краудлендинг

Краудлендинг — высокорисковый инвестиционный инструмент с небольшим порогом входа. Прибыль здесь почти непредсказуема и зависит от того, насколько успешно работает бизнес, в который вложился инвестор. Этот метод напоминает кредитование: инвесторы выступают кредитором, а компания — заёмщиком, постепенно возвращая долг. Суть инвестиций заключается в том, что несколько людей объединяются на онлайн-платформе и вкладывают деньги в бизнес-проекты. В России этот вид инвестирования регулируется законодательством с начала 2020 года.

Плюсы:

- порог входа в среднем от 5000 руб.;

- доходность — от 20% годовых.

Инвестиционная платформа регистрируется в реестре ЦБ, подает ежегодную отчётность.

Минусы:

- высокие риски;

- способ больше подходит для профессиональных инвесторов.

В таком варианте вложений нельзя исключать вероятность дефолта заёмщика и потерю всех накоплений. Специалисты рекомендуют не вкладывать всю сумму в одну компанию.

Ценные металлы — это инвестиция?

С моей точки зрения, золото, предметы старины и тому подобное не являются инвестиционными инструментами. Депозит и облигации приносят процент за пользование деньгами. Недвижимость можно сдавать в аренду и получать арендную плату. По акциям выплачиваются дивиденды. Мы имеем так называемый дополнительный доход помимо изменения стоимости.

Золото и тому подобное — это исключительно защита от инфляции. И то в лучшем случае. Здесь нет дополнительного дохода. Принцип роста этих активов заключается в том, что в экономике денег становится больше, чем золота. В кризис оно дорожает быстрее, а когда кризиса нет, может долго не расти и даже падать в цене.

Есть «физическое» и «нефизическое» золото. Во втором случае мы покупаем финансовый актив, привязанный к золоту, или открываем «металлический» счёт в банке. Если банк обанкротится, то золота у нас не будет.

Если же вы всё-таки хотите вкладываться в ценные металлы, то инвестировать надо в «физическое» золото. При этом украшения и тому подобное стоит оценить в стоимость лома, так как они не стоят столько, за сколько их покупали. Отталкиваться нужно от цены лома — это их реальная цена.

Золото — хороший защитный инструмент, когда рушится финансовая система. Оно может пережить обесценивание валюты, как в период развала СССР. Тут речь идёт не про заработок, а про сохранение своей платёжеспособности в случае серьёзной экономической проблемы.

Методы анализа

Для анализирования рентабельности инвестиций применяются параметрические методы статистики. Анализ прибыльности вложений финансисты разделяют на два вида:

- Дискретный метод.

- Учётный метод.

Для максимально точных расчётов ROI инвестор или руководитель компании должен учесть каждый вид трат (на рекламу, продвижение продукции и т.д.). Тогда полученные результаты будут достоверными, а прогнозирование, сделанное на основе их анализа, правдоподобным.

Анализ коэффициента ROI помогает оптимально пользоваться финансовыми ресурсами. При этом могут быть решены две задачи рационального использования инвестиционных средств:

- Когда объём инвестиций для проекта определён, надо стараться получить максимальный результат от использования этих средств;

- При заданном результате, который необходимо получить за счёт инвестиционных капиталовложений, нужно минимизировать расходы инвестиционных средств.

Структура ROI подразумевает 4 категории возможной прибыли, которую можно получить при реализации проекта:

- Снизить трудовые затраты (трудоёмкость);

- Сократить капитальные затраты (на стоимость материалов, электроэнергию и т.д.);

- Повысить производительность труда;

- Увеличить бизнес-прибыль.

Пример расчета доходности

Илларион Генрихович имеет в собственности недвижимое имущество – дом, стоимостью 1 млн рублей. Он решает сдать его в аренду. Стоимость аренды Илларион Генрихович установил в размере 30 тыс. рублей. Как определить доходность за год? Согласно формуле:

Доходность = 30 000 * 12 / 1 000 000 * 100 %.

Доходность от вложений Иллариона Генриховича составит 36%. Таким образом, доходность показывает отдачу капиталовложений в процентном отношении.

Как определить, хорошее вложение средств сделал Илларион Генрихович или нет?К оценке доходности необходимо подходить логически. В первую очередь, необходимо оценить все издержки при покупке и обороте капитала. Илларион Генрихович приобрел дом за 1 млн рублей – это его издержки. Прибыль за год составила 360 тыс. рублей (30 тыс. рублей * 12 месяцев).

На первый взгляд, может показаться, что доходность в 36% — это замечательно. Но на деле, Илларион Генрихович, затратив миллион рублей, не окупил свои инвестиции за год.

При оценке инвестиций следует пользоваться одним правилом. Положительная динамика деятельности инвесторов возникает, когда выполняется условие, при котором доходность>100%.

То есть инвестиции Иллариона Генриховича станут прибыльными, только когда их доходность будет превышать 1 млн рублей.